El aumento del censo de reproductores en EEUU es probablemente el tema más candente y está en la mente de todos los productores de porcino estadounidenses. Las predicciones vienen de todas partes, casas de genética, prestamistas, constructores, vendedores… y casi todos pronostican un crecimiento entre moderado y grande, que se está preparando o ya está […]

El aumento del censo de reproductores en EEUU es probablemente el tema más candente y está en la mente de todos los productores de porcino estadounidenses. Las predicciones vienen de todas partes, casas de genética, prestamistas, constructores, vendedores… y casi todos pronostican un crecimiento entre moderado y grande, que se está preparando o ya está en marcha. Se han hecho muchos informes sobre este aumento de actividad, que a menudo generan oposición local y luego algunos titulares que aumentan su visibilidad. La gente está tratando de encontrar cerdas en granjas o zonas no afectadas por el PEDv.

Además, hay un aumento de la oferta de contratos con precio cerrado para las granjas que producen lechones destetados. Se trata de granjas de cerdas que producen lechones destetados a un precio fijo por un año, lo que reduce el riesgo, aunque puede ser problemático si aumentan los costes de producción, o hay caídas de producción debido a enfermedades o un manejo deficiente. Además hay otros riesgos, ya que se sabe que algunas de estas operaciones han fallado cuando los precios de los lechones destetados han bajado mucho y los compradores se enfrentan a un gran diferencial entre el precio contratado y el de mercado. Puede ser tentador comprar lechones destetados de 11$ del mercado libre cuando los has contratado a +40 $ y estás perdiendo 30 $ por cabeza. A los prestamistas les gustan mucho, siempre y cuando el contratista sea fuerte.

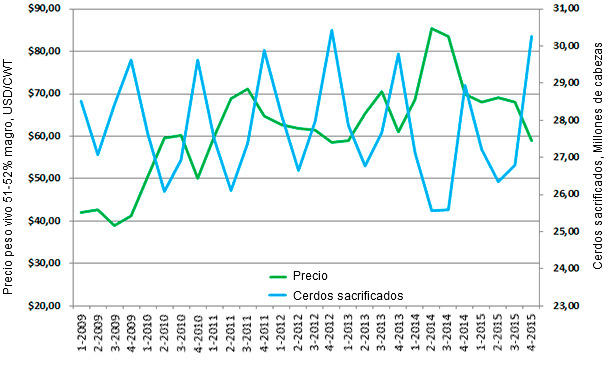

Figura 1. Sacrificios en mataderos de EEUU y precio del peso vivo 51-52% magro/CWT

por trimestres (2009-2015*). Fuente: Ron Plain, University of Missouri y USDA

*Previsiones desde el segundo trimestre de 2014 hasta 2015

La figura 1 muestra datos trimestrales de sacrificio en EEUU. Son datos del USDA hasta el primer trimestre de 2014 y, desde ese momento hasta 2015 se utilizan las previsiones de Ron Plain, un antiguo colega y conocido analista de precios de la Universidad de Missouri. Puede apreciarse el típico y regular patrón estacional con los picos de sacrificios de esta época del año y las caídas en los meses de verano, que se repite anualmente como un reloj. Si te fijas en el movimiento subyacente a dicho patrón verás que había un aumento hasta que el PEDv desinfló todas las ventas. Esto parece estar terminando y restableciéndose una productividad normal, por lo menos en conjunto a nivel nacional.

Un rápido vistazo a los datos productivos de las cerdas que monitoriza el USDA revela que, independientemente del tamaño de granja, desde febrero de 2014, los cerdos producidos por cerda volvieron a valores de hace cinco años pero, en la fecha del informe trimestral “Hogs and Pigs Report” del USDA de septiembre de 2014, la productividad estaba prácticamente restaurada del todo, aunque no había avanzado la típica décima esperada para 2014. Probablemente, el próximo informe, justo antes de Navidad, revelará una productividad por cerda completamente restaurada en explotaciones de todos los tamaños. Sabemos que el censo productivo no está completamente restaurado, pero las previsiones de partos que reportamos desde hace dos meses eran mucho mayores que las expectativas de comercialización para los primeros meses de 2015.

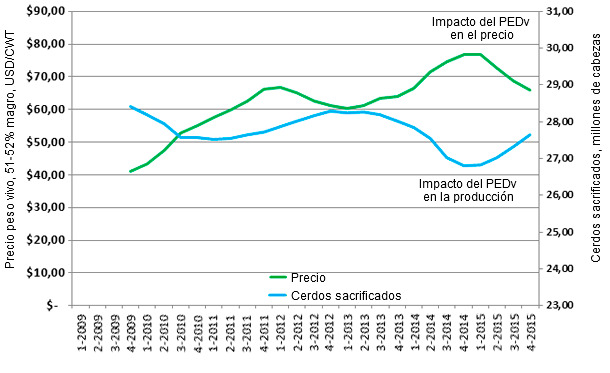

Figura 2. Media móvil de sacrificios en mataderos de EEUU y precios de peso vivo 51-52% magro/CWT

por cuatrimestres (2009 hasta 2015*). Fuente: Ron Plain, University of Missouri y USDA

*Previsiones desde el 2º cuatrimestre de 2014 hasta 2015

Otra forma de ver los datos que contienen muchos patrones repetitivos (como en la figura 1) es representándolos mediante medias móviles. La figura 2 muestra los datos de la figura 1 como una media móvil de los 4 trimestres previos. La media móvil permite ver las tendencias al eliminar los dientes de sierra. Sólo hay que tener en cuenta que la línea de la media móvil está un poco por detrás de lo que sucede en el presente ya que se necesita un tiempo para que la información actual modifique la media y evidencie un cambio de tendencia. Lo que puede verse claramente en la figura 2 es la respuesta del precio a la reducción de sacrificios causada por el PEDv y la recuperación de la productividad, que casi ha alcanzado los niveles previos al PEDv en la media móvil. Esto significa que el número de sacrificios actuales ya ha superado dicho punto.

La última vez mostramos que el índice cerdo/maíz estaba alertando de un crecimiento del censo por primera vez desde 2005-06, cuando los beneficios eran elevados a causa del aumento de las exportaciones y el precio del maíz no se había visto afectado todavía por la demanda de las destilerías de etanol. La demanda de maíz sigue siendo relativamente bajista pero puede cambiar rápidamente. Hemos tenido una cosecha mundial récord y la tendencia del maíz, normalmente al alza, se ha aplanado, con una producción de ternera excepcionalmente baja y una producción porcina reducida. Los pesos a matadero han aumentado notablemente, lo que ha ayudado a mitigar el problema de demanda que se hubiera producido de haberse mantenido los pesos de años previos.

Otro impacto es la caída dramática del precio del crudo, que tiene varios efectos interesantes sobre el precio del maíz. El primer lugar, cuando bajan los precios de la gasolina, hay menos demanda de etanol, que es menos energético y en este momento ya no es tan competitivo en precio. En los países donde los impuestos no son la parte más importante del precio de la gasolina, el incentivo para usar el etanol a un coste menor se reduce. Sin embargo, en la mayoría de países desarrollados la mezcla con etanol es obligatoria por lo que no es muy sensible al precio, pero sigue habiendo algunos mecanismos para ajustar su uso, por lo que la demanda puede bajar ligeramente. Esto puede frenar la demanda de maíz, al menos para producir etanol para exportar en EEUU.

La caída del precio del petróleo tiene algunos efectos de contrapeso que son difíciles de medir con precisión. En general, la bajada del precio del crudo tiende a fortalecer el dólar americano frente a otras monedas ya que augura una expansión económica (la economía estadounidense utiliza mucha energía y se abarata este coste) y se tiende a invertir el atractivo de las inversiones alternativas en materias primas (que había ocurrido gradualmente por los pocos beneficios en las inversiones tradicionales debido a las políticas de liquidez del Banco Central) haciendo que la gente se desprenda de sus inversiones en materias primas, actualmente menos interesantes, y vuelva a apostar por inversiones de crecimiento económico. Todo esto refuerza el dólar lo que, a su vez, puede suponer un freno para las exportaciones de cerdo y de maíz. Tendremos que dar la bienvenida al año nuevo y ver qué sucede. Quiero desearos, a vosotros y a vuestras familias, que disfrutéis de unas felices vacaciones navideñas y ¡que las ganancias sean un regalo para Europa en 2015 y que no desaparezcan demasiado rápidamente en EEUU!

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.